庶民收藏台灣畫市場探討之一/稅法: 臺灣藝術品交易「分離課稅」評估

2019年開始,南畫廊鼓吹庶民收藏台灣畫,十月藝術品交易稅法被提到立法院討論,稅捐問題不是今天才有。畫廊每賣出一件藝術品就要製作原作證明、開立發票、報稅。報稅常招怨言,意外的是現在年輕藝術家願意甚至樂意報稅,背後的原因令人鼻酸...。

1980年代,畫廊賣畫給企業,附發票請款,當月與年底報稅,曾經有兩位藝術家令人印象深刻,其一是已世畫家家屬不願意負擔10%稅金;另一是在世畫家覺得一時貿易付6%稅金很不划算,抱怨南畫廊因報稅減少他的收入而跳槽。

奇怪的是,來到2019年,庶民收藏的低價位藝術品多來自年輕藝術家,他們主動提出畫款預扣10%稅金,也就是誠實報稅。問了才知道,那麼低的收入或甚至沒有收入,稅金到時候都可以退回來。而報稅代表他是可以經由畫廊賣畫的職業畫家,畫家並不是政府認定的職業,當然也沒有健保等福利。

這幾天注意到藝術品交易免稅或分離課稅的消息。理由十分”華麗”,包含可以帶來觀光財,對於畫廊、或是藝術家,初看更是一件好消息。台灣的藝術活動,由創作者到經營者到收藏者,都與稅有關係,賣的買的代理的都要繳稅,呼籲了幾十年的稅法,突然提出討論的近因是想接收香港的拍賣公司與迎合來台的外商藝博會,本土藝術家與畫商才因此順便被照顧。

你算過嗎,當外商帶外國藝術品來台灣賣給台灣人的時候,未來藝術市場的產值有多少百分比是本土的?將有多少預算由本土藝術品收藏轉移到非本土?記得韓國、菲律賓都有保護本土藝術家與扶持的政策,文化部一邊打造台灣美術史,一邊為外商謀福利,開放一年兩場拍賣會藝博會給國外藝術品免稅,等於祭出本土藝術家與畫廊的血。

我不反對國外拍賣公司與藝博會到台灣舉行或設立公司,促進藝術活動蓬勃發展。可是在計算產值與發展觀光的時候,如何界定本國藝術品交易市場,以及了解它無形中為台灣在地藝術推廣與建立文化價值的作用。沒有在地藝術的國家,沒有台灣藝術品在自家先站起來,怎能國際化?台灣頂多又是一個殖民地罷了。台灣人買台灣畫,必須受到鼓勵!

因此特別摘錄下文:

臺灣藝術品交易「分離課稅」評估

作者:羊云

一、背景說明

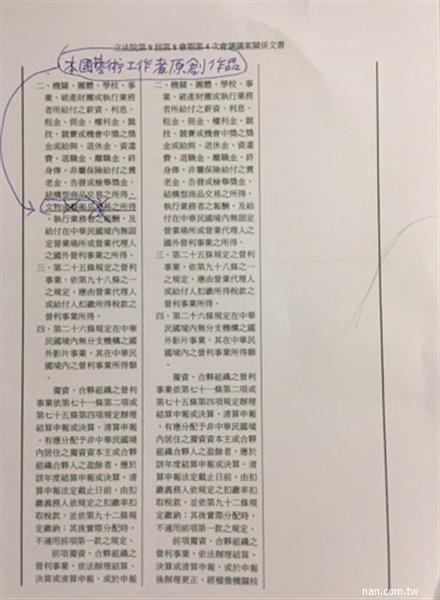

臺灣目前將藝術品交易視同財產所得與執行業務所得,因此是併在綜合所得稅中申報。此現象一方面違反藝術品交易的隱密慣例,另一方面因為採用累進稅率降低買賣的誘因。結果導致臺灣藝術市場蕭條,臺灣前輩藝術家與在世藝術家,未蒙其利、先受其害。

綜觀歷來反對藝術品交易「分離課稅」之重點,在於認為違反財政「量能課稅」精神。然而,倘若改以「文物保存」和「藝術家社會福利」制度切入,針對臺灣前輩藝術家(過世五十年內)、在世藝術家之作品交易採用「分離課稅」,則可以促進臺灣藝術文化發展。

二、建議分離課稅方式

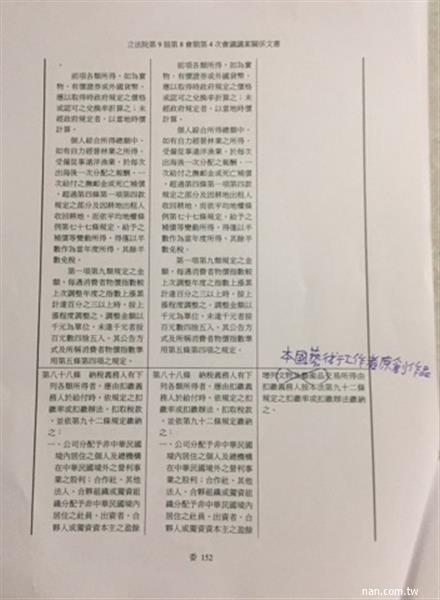

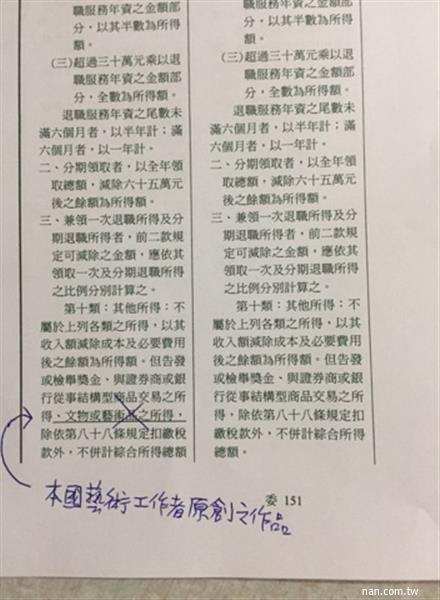

藝術品交易時,獲利所得產生後,直接依據稅率扣稅。「分離課稅」的範疇,限定臺灣前輩藝術家(著作財產權存續五十年內)、本國籍在世藝術家作品之交易情形;排除古董、古字畫、外國籍藝術家作品之交易。古董、古字畫、外國籍藝術家作品之交易仍採量能課稅,併入綜合所得稅申報。

三、好處

1.讓本國藝術家作品交易成為「特種消費稅」,避免租稅不公平之疑慮

如同健康捐,本國藝術家作品交易之稅捐,乃為了促進本國藝術文化發展,其收入可用來挹注本國藝術家扶持、補助、文化資產保存等領域,並非圖利富人,可避免租稅不公平之疑慮。

2.建立臺灣前輩藝術家著作權制度。

稅捐機關於課稅時,為了區別已過世藝術家之作品是否屬於適用對象,勢必將依據著作權之歸屬來認定,因此將有助於前輩藝術家著作權制度之建立,並鼓勵前輩藝術家後代成立基金會管理著作權。

3.臺灣在世藝術家的稅賦較為合理。

在世藝術家創作過程,可能幾年沒收入,但是作品賣出該年度卻收入激增,如以綜合所得稅的累進稅率計算,則較不公平。故採用分離課稅可保障藝術家權益。

4.促進畫廊、拍賣公司發展。

賣家為保障個人隱私,將委託畫廊、拍賣公司來進行交易,由業者代為支付稅款,畫廊、拍賣公司在臺灣藝術市場將扮演更重要角色。

四、可能問題

1.「臺灣」的認定問題。

在世藝術家可透過「國籍」,來認定是否適用分離課稅。然而前輩藝術家如何認定?須有配套措施。例如知名藝術家林克恭(1901-1992),雖為板橋林家後代,且在臺灣美術史有其特殊意義,但其1973年退休後,即協同妻兒定居美國紐約,其作品之交易能否適用分離課稅,需進一步研議。

2.畫廊、拍賣公司可能會同時有兩套交易稅率。

畫廊、拍賣公司大多同時經營國內外藝術家作品,因此若限定「臺灣」藝術家可分離課稅,將會有兩套不同稅率,業者可能需要一段時間適應。